2023山东农商行备考之会计:固定资产直线法提折旧

固定资产提折旧是金融招考的重点内容,很多银行或农信社考试偏爱以计算选择题的方式出题。所以考生很有必要掌握这几种折旧计提的方法。固定资产计提折旧一共有四种方法,分别是年限平均法(直线法)、工作量法、双倍余额递减法和年数总和法。其中,直线法和工作量法是匀速折旧方法,剩余两个是加速折旧方法。那么我们首先来了解一下第一种折旧方法的具体运用。

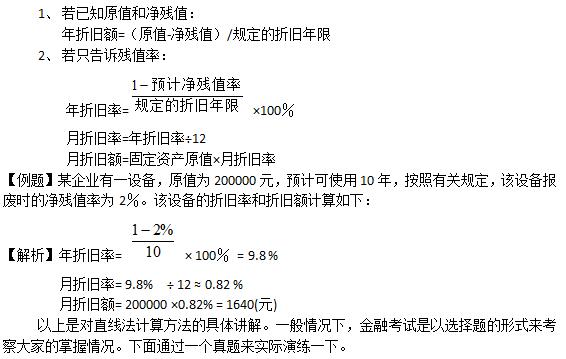

年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。使用这种方法计算的每期折旧额均是相等的。

【题干】某一般纳税人企业于2010年1月15日购入一台不需要安装的生产用设备,设备的买价为10 000元,增值税为1 700元,采购过程中发生运费.保险费500元,采购人员差旅费900元。设备预计可以使用10年,预计净残值为0,采用年限平均法计提折旧。2010年应该计提的折旧为( )元。

A.1 050

B.962.5

C.1 045

D.1 118.3

【答案】B

【解析】本题的考点为固定资产折旧额的计算。固定资产的入账价值=10 000+500=10 500(元),设备应该从2010年2月份开始计提折旧,当年应该计提11个月的折旧,所以2010年的折旧额=10 500/10×11/12=962.5(元),故此题选B