2025银行秋招会计考点知识积累会计考点知识积累—资本结构

一、量本利分析的基本假设

1.总成本由固定成本和变动成本两部分组成

2.销售收入与业务量呈完全线性关系

当销售量在相关范围内变化时,产品的单价不会发生变化。

3.产销平衡

假设产销平衡,主要是在保本分析时不考虑存货的影响。

4.产品产销结构稳定

因为在产销多种产品的情况下,保本点会受到多种产品贡献和产销结构的影响,只有在产销结构不变的基础进行的保本分析才是有效的。

二、量本利分析的基本关系式

利润=单价×销量-单位变动成本×销量-固定成本=销售量×(单价-单位变动成本)-固定成本= P×Q-V×Q-F= Q×(P-V)-F

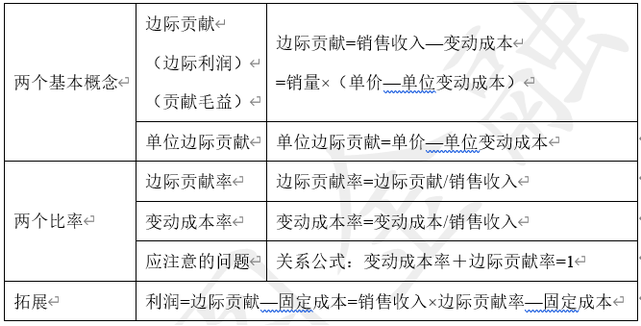

三、边际贡献

四、保本分析

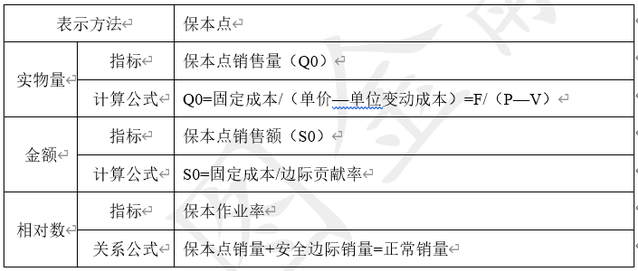

(一)保本点的含义

保本点,即盈亏临界点,是指企业达到保本状态的业务量或金额,即企业一定时期的总收入等于总成本、利润为零时的业务量或金额。

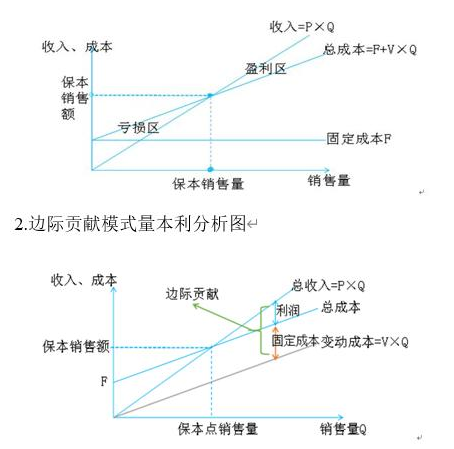

(二)量本利分析图

1.基本的量本利分析图

(三)保本点计算

六、安全边际

(一)安全边际的计算

安全边际量=实际销售量—保本销售量

安全边际额=实际销售额—保本点销售额

安全边际率=安全边际量÷实际或预计销售量

安全边际率=安全边际额÷实际或预计销售额

保本点作业率+安全边际率=1

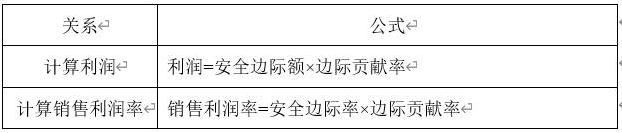

(二)安全边际与利润之间的关系